城市

城市

2021-06-28

2021-06-28  331人浏览

331人浏览  鱼爪网

鱼爪网

疫情来袭,人人自危。但是无论如何,经济不能停滞不前,会计实务工作不能不去完成。为了对疫情进行有效的防控,税务机关也是采取了各项措施,以达到方便办税人的目的。那么实际中,税务机关具体采取了哪些措施呢?这里例举几个较为重要的。

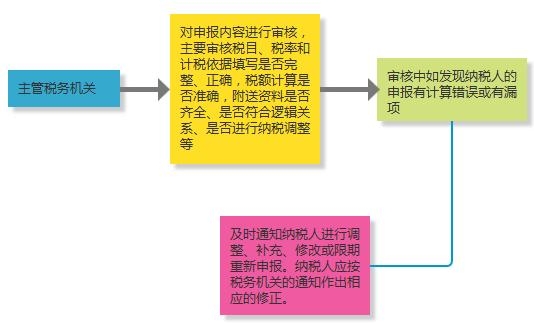

一、执法方式优化进一步落实“无风险不检查、无批准不进户、无违法不停票”的要求,坚持以案头分析为主,充分发挥大数据优势,深入推进“互联网+监管”。在疫情防控期间,减少或推迟直接入户检查,对需要到纳税人生产经营所在地进行现场调查核实的事项,可经本级税务机关负责人确认,延至疫情得到控制或结束后办理;对确需在办税服务厅实名办税的人员,通过核验登记证件、身份证件等方式进行验证,暂不要求进行“刷脸”验证;对借疫情防控之机骗取税收优惠或虚开骗税等涉税违法行为,要坚决依法查处。

二、拓展预约办理全面梳理分析辖区内纳税人、缴费人办税缴费情况,主动问需,主动对接。对确需到办税服务厅办理业务的,主动提供预约服务,合理安排办理时间。办税服务厅每天要根据人员流量情况和业务紧急程度,及时加强与纳税人、缴费人的电话、微信联系沟通,提示其错峰办理,千方百计减少人员集聚。

三、加强引导办理增强办税服务厅导税和咨询力量配置,严格落实首问责任制,进一步做好对纳税人、缴费人办税缴费的引导服务,最大限度提高办理效率、压缩办理时间,确保“放心进大厅、事情快捷办”。

四、保障发票供应对生产和销售医疗救治设备、检测仪器、防护用品、消杀制剂、药品等疫情防控重点保障物资以及对此类物资提供运输服务的纳税人,申请增值税发票“增版”“增量”的,可暂按需调整其发票领用数量和最高开票限额,不需事前实地查验。除发生税收违法行为等情形外,不得因疫情期间纳税人生产经营情况发生变化而降低其增值税发票领用数量和最高开票限额。

(本文来源:国家税务总局,由鱼爪网在线整理,转载须注明出处)

上一篇: 纳税人提供跨境服务,不能免征增值税的情况有哪些?

上一篇: 纳税人提供跨境服务,不能免征增值税的情况有哪些? 下一篇: 境外所得税抵免限额要怎么计算?

下一篇: 境外所得税抵免限额要怎么计算?

332人浏览

332人浏览  鱼爪网

鱼爪网