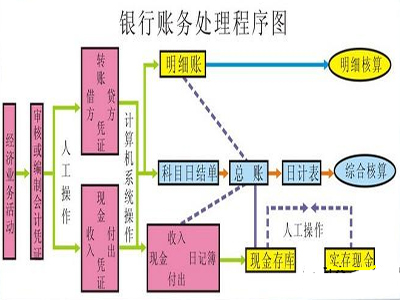

城市

城市

2021-04-11

2021-04-11  328人浏览

328人浏览  鱼爪网

鱼爪网

加强安全管理,促进“银税互动”健康发展。

(一)确保“银税互动”信用信息安全。各地税务、银保监部门和银行在“银税互动”合作协议中,要明确各方数据安全管理和保密责任。银行应将企业涉税信息纳入全行数据安全管理体系,确保信用信息传输、存储和使用安全。银行与第三方合作的,要制定相应的数据安全管理制度,切实防范信用信息的泄露和盗用。对于交由第三方处理的涉税信息,银行必须进行脱敏处理,不得将税务明细数据直接推送给第三方。银保监部门要对银行的数据使用及安全管理情况进行监督管理,对存在风险隐患的,应要求限期整改,对泄露涉税信息的应采取相应的监管措施。

(二)维护企业合法权益。各地税务、银保监部门和银行要及时响应企业对“银税互动”的意见和投诉,符合条件的要及时予以办理和回复。银行通过“银税互动”取得的涉税信息,只能用于“银税互动”信贷管理。税务、银保监部门和银行要强化内控管理,遵循最小授权原则设定涉税数据管理和使用权限,切实保护企业商业秘密,维护企业合法权益。银行不得与税务部门信息化服务供应商开展基于企业发票数据的相关业务合作;银行在融资服务中需要使用企业发票数据的,应依法合规获取,并严格保护企业上下游信息安全,不得转卖、外泄企业发票数据。

(三)规范信用信息共享范围。各地税务、银保监部门和银行要严格按照《国家税务总局 中国银行业监督管理委员会关于进一步推动“银税互动”工作的通知》(税总发〔2017〕56号)要求开展银税信用信息共享。税务部门除按国家社会信用体系建设要求依法推送纳税信用评价结果信息外,向银行提供的企业纳税信息须在依法合规、企业授权的前提下进行。银行要及时向税务部门和银保监部门反馈“银税互动”贷款信息,便于掌握“银税互动”开展情况。税务部门要按照税收信息对外提供的相关规定,做好信息归档和备案工作。探索将企业授权银行查询其涉税信息的记录纳入信息共享范围,防范过度授信风险。

上一篇: 11月起,两个重磅涉税“规范”开始实施

上一篇: 11月起,两个重磅涉税“规范”开始实施

448人浏览

448人浏览  鱼爪网

鱼爪网